一天,你和你的一位朋友想出了一种新型软件产品的伟大创意,它将帮助用户利用下一代的云网进行通信。满怀着创业的热情,你将产品命名为 Megacomm并着手准备把它推向市场。

经过夜以继日的工作,你已经开发出产品的原型。虽然还不能真正地工作,但已经可以用来对外展示并介绍你们的想法。为了真正地开发出产品,你需要雇用一批程序员,购买电脑,租用办公室、等等。不幸的是,你们两个人都还只是MBA学生,身上的钱加起来还不够开一次比萨饼聚餐会,要初创一家公司那就差得太远了。你所要寻找的就是我们通常所说的OPM,即别人的钱( other people's money)。

你的第一个想法或许是去找一家银行寻求贷款资金。但你可能会发现,一般情况下银行是不会有兴趣贷款给那些由毛头小伙子经营的、只有想法却没有资产的初创企业的。换句话说,你得另找出路。

有一些潜在的投资人,人们把他们称作天使投资( angel investors,或简称天使( angels)。他们可能是你的朋友或家人,他们对你的产品所处的行业知之甚少,也缺乏支持一家初创企业的经验。当然,还有一些天使是有丰富经验和知识的个人或团体,他们已经投资了一大批风险项目。

作为一种替代方案,你也可以到风险资本( venture capital,VC)市场上寻找资金。到目前,我们对风险资本还没有得出一个清晰的定义,它通常指的是投资给那些新的、往往是高风险的项目。风险资本家具有些共同的特点,下面这3项°尤其重要。

(1) VC是一种金融媒介,它们从外部投资者那里获得资金。典型的风险投资公司是有限合伙制企业。和伙人通常是一些机构投资者,如退休基金、养老金和公司。一些富有的个人和家族也经常会成为有限合伙人。

这一特点使得VC有别于天使资金,天使通常只运用自有资金进行投资。此外,有一些公司会设立内部风险资本分部以投资初创企业。但是 Metrick和 Yasuda指出由于这些分部的投资资金来自母公司,而非其他人的基金,因此尽管常常也被冠以风险投资的名字,但它们还算不上真正意义上的风险投资。

(2) 对于它们所投资的企业,VC在监督、建议、监测方面扮演着积极的角色。举个例子,风险投资公司通常会加入被段资公司的童事会。风险投资公司的负责人通常都具有丰富的企业经验。与之相反,掌管初创企业的创业家可能很聪明,很有创造力,很了解他们的产品,但往往欠缺商业经验。

(3) 一般说来,VC并不想永远地拥有它们的投资。相反,它们会寻找退出策略,如将投资的企业推向上市(相关内容可参见本章的后续部分)或出售给其他公司。企业内部的风险投资不具备这一特点,它们通常会满足于通过内部风险投资分部永久性地持有这些投资。

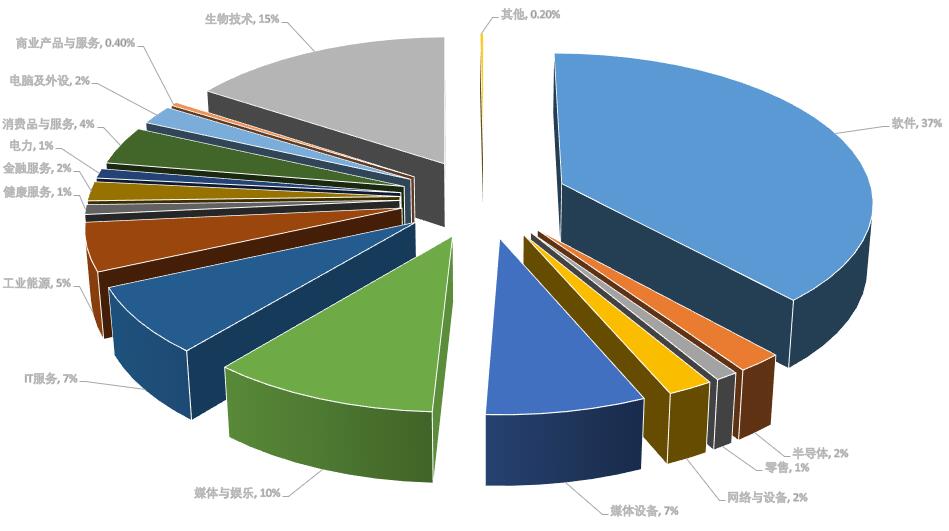

就一项典型的风险投资来说,最后一个特点是非常重要的。一家公司必须有一个适当的规模以适应上市要求或便于出售。由于最初的投资规模通常都比较小,这就要求它要有巨大的发展潜力;许多业务并不具备这一点。例如,设想一下,一个人准备开设一家美食餐厅。如果老板是一个真正的美食家,他也并没有把餐厅扩展到其他地方的愿望,这样看来这家餐厅是不太可能做大到足以上市的规模。反过来,高科技领域的企业往往具有很大的发展潜力,许多VC公司也因此专注投资于这一领域。图20-1列示了风险资本在不同行业中所反映出来的,相当大部分的投资进入了高科技领域。

图1,2013年风险资本投资行业分析

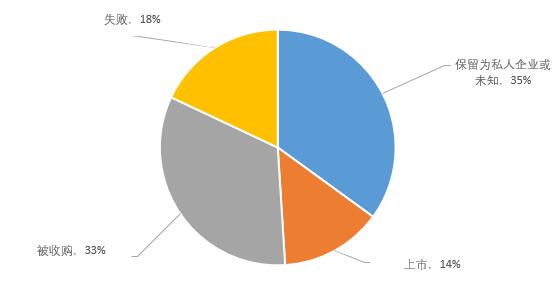

那么到底有多少的风险投资能够成功退出呢?要得到退出的数据有一定的难度,图202显示了在20世纪90年代接受过投资的11000多家企业的数据。正如我们看到的,有接近50%(=14%+3%)的企业要么上市了要么被收购了。但要考虑到互联网泡沫在21世纪初到达顶峰,图中所反映的这一阶段可能并不具有普遍意义。

图2,1991~2000年间首次注资的11686家企业的退出渠道

从业者和学者经常会提到风险资本融资的几个阶段。众人所知的划分包括这样几个阶段:

(1)种子资金阶段。需要筹集一小笔资金以证实一个概念或开发一款产品。此时尚不考虑营销问题

(2)导入期。为在过去一年内成立的公司提供融资。资金用于市场与产品开发。

(3)第一轮融资。对那些已经花光了导入期投资并已经开始产品销售和制造的企业进行追加投资。

(4)第二轮融资。典型的情况是为那些已经在进行产品销售但仍旧亏损的企业提供营运资金。

(5)第三轮融资。对那些至少实现了盈亏平衡并考虑扩张的企业提供融资,也称作夹层融资。

(6)第四轮融资。对那些有希望在半年内上市的企业提供资金,也称作过桥融资

虽然读者有可能会被这些分类搞糊涂,但我们发现这些概念被业内所普遍接受。例如,Pratt的《私募股权和风险资后续阶段,30%本来源指引》中所列示的风险资本公司就是按照它们所专注的融资阶段排列的。

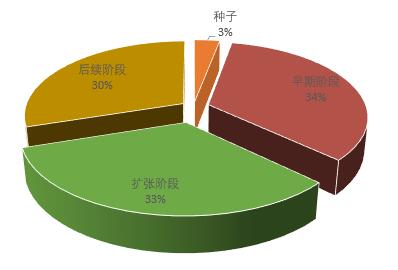

图3列示了对不同企业阶段进行投资的风险资本。该图的作者对分类做了轻微的改变。种子资金和早期阶段对应上述前两个阶段。后续阶段对应上述的阶段3和阶段4;扩张阶段大致对应上述的阶段5和阶段6。正如我们看到的风险资本家在种子阶段只投入很少的资金。

图3,风险资本对不同企业阶段的投资

虽然风险资本的市场很大,但实际情况却是,能接触到风险资本投资的途径非常有限。风险资本公司会收到数量巨大的主动送上门来的投资项目,其中的大部分连读都没有读就被丢进了废纸篓。风险资本家非常倚重律师、会计师、银行家和其他风险资本家的网络来识别潜在的投资机会。结果就是,在获得进入风险资本市场时个人的联系非常重要;这更像是一个需要“介绍”的市场有关风险资本的另一个简单的事实是,它很贵。在一个典型的案子中,风险资本家会要求获得不少于40%的公司股权。风险资本家通常会持有有投票权的优先股,并要求给予他们在公司出售或清算时各种各样的优先权。典型的风险资本家会要求在公司董事会中获得几个席位,还可能会安排一个或几个人进入公司高级管理层。

风险资本投资与经济环境

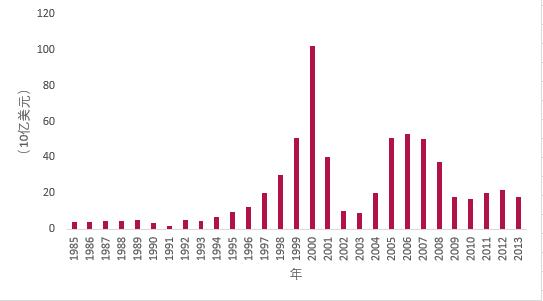

风险资本投资受经济环境的影响很大。图4列示了1985-203年美国风险资本公司达成的合同金额的规模。1985~1993年,合同金额的总规模相对稳定,但在20世纪90年代剩余的几年里迅速上升,2000年达到顶峰后断崖式回落。在很大程度上,这和互联网泡沫形成了相互印证。20世纪90年代后期高科技公司的股票价格迅速飙升,在2000年和2001年则以更快的速度下跌。风险投资行为与经济环境的这种关系在随后的时期中得到了延续。在2003-2006年的牛市当中,合同金额又出现了上升,但在2007~2010年的经济危机中再度回落。

图4,美国风险基金投资合同金额规模(1985~2013年)

备注:本文节选自《公司理财》,斯蒂芬A.罗斯(Stephen A.Rose)教授著,Rose教授是当今世界上最具影响力的金融学家之一,套利定价理论的创立者,曾任麻省理工斯隆管理学院金融学教授。这是一本好书,如愿意深入研究公司金融理论,请阅读原著,如有侵权,请联系本站删除,谢谢!

最新卷商资讯

MORE+盈透证券IB最新入金指引

6年前盈透证券老虎证券ACH自动清算转账入金指南

6年前老虎证券入金指引(2018最新版)

7年前盈透证券老虎证券OTC粉单交易权限开通办法

5年前香港美国等境外银行卡办理指南(2018最新版)

7年前盈透证券(老虎证券)出金取款指引(2019最新版)

6年前美国的银行账户被封被冻结的一些解决办法

4年前盈透证券安卓手机app IBKR下载

3年前盈透证券官网打不开的解决办法

5年前盈透证券老虎证券3倍杠杆ETF不能交易的解决办法

5年前