期权的价格与标的股票和该期权条款的性质相关。影响期权价格的主要可量化因素包括:

(1)标的股票的价格;

(2)期权自身的行权价;

(3)该期权的剩余存续期(剩余到期时间);

(4)标的股票的波动率;

(5)当前无风险利率(例如90天政府债券利率);

(6)标的股票的股息率

前四项是期权价格的主要决定因素,后两项一般没有那么重要,不过,对于高股息股票来说,股息率可能会有显著的影响。

四个主要决定因素

对期权价格影响最大的也许要算股票的价格了,因为,如果股票的价格远远高于或者低于行权价,其他的因素就几乎没有什么影响。在期权到期的那一天,它的决定性作用是显而易见的。在到期日,决定期权价值的就只有股票价格和期权的行权价,其他四个因素都不再起作用。在这个时候,期权的价值就等于其内在价值。

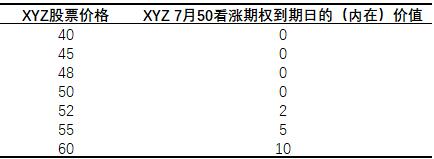

【示例14】在期权7月到期的那一天,不再有时间剩余,表1-3显示了XYZ 7月50看涨期权的价值,每一个价值都取决于当时的股票价格。

表1-3 XYZ期权在到期日的价值

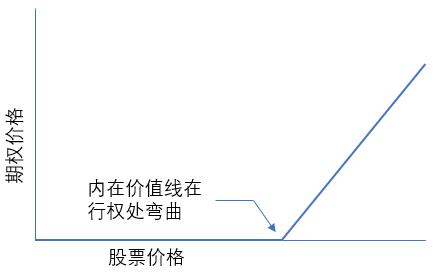

看涨期权价格曲线。看涨期权价格曲线是根据不同股票价格而绘制的一条期权价格的曲线。图1-1显示了绘制这条曲线所需的轴线。纵轴为期权价格,横轴为股票价格。这是一个内在价值的图形。当期权为虚值或者行权价等于股票价格时,它的内在价值为零。

一旦股票价格超过了行权价,内在价值就会随股票价格的增加而上升。由于看涨期权的价格一般在任何时候都至少等于其内在价值,因此这个图形表示了该看涨期权可能出现的最低价格。

图1-1 期权在到期日时的内在价值

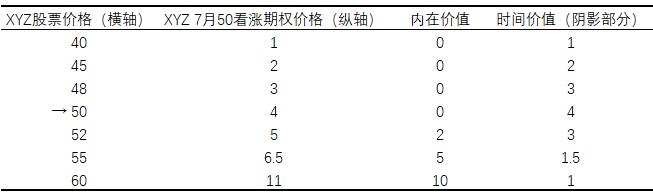

当看涨期权还未到期时,它的价格等于内在价值加上时间价值。由此导致看涨期权价格曲线呈现出沿着股票价格轴线向内转的弓形。如果在图1-2所提供的坐标轴上绘制表1-4中的数据的话,这条曲线就会表现出两个特征。

表1-4 一个假设的距到期日还有6个月的7月50行权价的看涨期权的价格,图1-2为它的图形

(1)时间价值(阴影部分)在股票价格等于行权价时最大。

(2)当股票的价格远高于或远低于行权价时(靠近曲线的终端),期权的售价会接近于它的内在价值。因此,曲线的两个终端都几乎碰到了其内在价值线。(图1-2中同时显示内在价值线和期权价格曲线。)

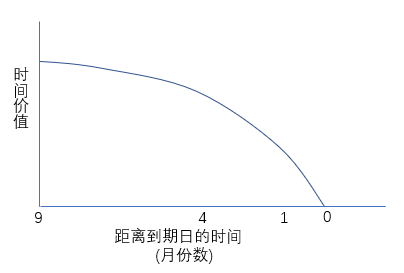

时间价值的减值 存续期为9个月的看涨期权的价格并不是存续期时间为3个月的看涨期权的3倍。时间价值的减值并不是一条直线。期权的时间价值在其存续期的最后几个星期(也就是到期日之前的那几个星期)里的减少速度要比之前迅速的多。

在这些因素中,影响最大的是标的股票的波动率,波动率越大,期权的价格越高,因为如果股票具有能运动到相对更远向上距离(价格)的能力,那么看涨期权的买家就会愿意为其付更高的价格,卖家也会要价更高。

这四个主要因素(股票价格、行权价、时间和波动率)之间的作用相当复杂。虽然股票价格的上涨会推动看涨期权价格的上升,但与之同时出现的时间的流逝则可能将它推向相反的方向。因此,即使标的股票的价格上升了,虚值看涨期权的买家还是有可能会面临亏损,因为时间的流逝减少了期权的价值。

影响期权价格的2个次要决定因素

无风险利率。无风险利率通常是指当前90天政府债券的利率。较高的利率意味着较高的期权权利金,较低的利率意味着较低的期权权利金。

标的股票的现金股息率。虽然股息率并不是期权价格的一个主要决定因素,但对期权的卖出方来说,它可能是非常重要的。如果标的股票根本不支付股息,那么看涨期权的价值就完全是由其他五个因素决定的。不过,股息的支付会降低看涨期权的权利金:标的股票的股息越高,它的看涨期权的价格就越低。高股息股票的看涨期权权利金一直较低,最重要的原因之一就是该股票自身的股息较高。

最新卷商资讯

MORE+盈透证券IB最新入金指引

6年前盈透证券老虎证券ACH自动清算转账入金指南

6年前老虎证券入金指引(2018最新版)

7年前盈透证券老虎证券OTC粉单交易权限开通办法

5年前香港美国等境外银行卡办理指南(2018最新版)

7年前盈透证券(老虎证券)出金取款指引(2019最新版)

6年前美国的银行账户被封被冻结的一些解决办法

4年前盈透证券安卓手机app IBKR下载

3年前盈透证券官网打不开的解决办法

5年前盈透证券老虎证券3倍杠杆ETF不能交易的解决办法

5年前